La holding, un must-have ? Pas forcément. Beaucoup de dirigeants entendent qu’il “faut” créer une holding dès que l’activité grandit. La réalité est plus nuancée : une holding est un outil, pas une finalité. Elle peut accélérer une stratégie (croissance externe, réinvestissement, transmission), ou au contraire ajouter de la complexité, des coûts et des risques si elle est mal alignée.

Pour décider, il faut partir de vos objectifs : réinvestir ou distribuer, construire ou vendre, protéger le patrimoine ou simplifier la gouvernance. Dans cet article, on vous donne une méthode pédagogique pour trancher, avec des cas concrets, les erreurs fréquentes et les bons réflexes à adopter avec un fiscaliste.

1° Holding : de quoi parle-t-on vraiment (et pourquoi tout le monde en parle) ?

Une holding est une société qui détient des participations dans une ou plusieurs autres sociétés. Elle peut être “pure” (elle détient, pilote, finance) ou “animatrice” (elle participe activement à la conduite du groupe via des services, une stratégie, une animation).

On en parle beaucoup car une part importante des PME est organisée en groupe : selon les éditions EFL, 35% des PME de moins de 100 salariés et 65% des PME de 100 à 250 salariés font partie d’un groupe chapeauté par une holding. Cette popularité ne signifie pas que c’est adapté à tous.

1.1 Les 3 promesses classiques d’une holding

- Piloter un groupe: gouvernance, remontées d’information, stratégie et arbitrages.

- Financer et réinvestir: organiser des flux pour investir dans d’autres projets.

- Structurer le patrimoine: préparer une transmission, encadrer des associés, sécuriser un actionnariat.

Mais ces promesses ne se réalisent que si l’outil est cohérent avec votre calendrier, vos besoins de trésorerie et votre projet de vie de dirigeant.

FOCUS - La holding, c’est comme les antibiotiques

Pourquoi “ce n’est pas automatique” ?

Parce qu’une holding crée de la structure, mais aussi des obligations : coûts juridiques et comptables, formalités, gouvernance, risques de montage inadapté. Sans objectif clair, l’outil peut devenir un “poids” plutôt qu’un levier.

À quel moment ça devient pertinent ?

Dès que vous avez un objectif concret : racheter une autre société, réinvestir régulièrement, organiser une association, transmettre, ou sécuriser des flux. On part d’un besoin, puis on construit la structure.

2° La question de départ : vos objectifs (croissance, cession, transmission…)

Avant d’ouvrir un tableau Excel, posez une question simple : qu’est-ce que je veux faire dans les 3 à 5 ans? C’est l’horizon qui révèle si une holding est un accélérateur ou un détour.

Une même structure peut être très efficace pour un dirigeant “bâtisseur” et inutile pour un dirigeant “sortant” qui prépare une cession sans nouveau projet derrière.

2.1 Scénario A : vous voulez réinvestir et développer un groupe

Signaux favorables : vous ciblez des acquisitions, vous lancez une seconde activité, vous avez une stratégie multi-sociétés (immobilier d’exploitation, filiales, marques, régions).

- Vous cherchez une gouvernance de groupe claire (dirigeants, associés, pacte).

- Vous anticipez des arbitrages : investir, céder une filiale, ouvrir le capital.

- Vous voulez une vision consolidée et des décisions plus rapides.

Dans ce scénario, une holding peut aider à organiser et sécuriser la trajectoire, à condition de définir les flux et la discipline de gestion.

2.2 Scénario B : vous envisagez de vendre bientôt (et ne pas recommencer)

Attention au mauvais réflexe : créer une holding “par principe” juste avant une cession. Dans certains cas, cela peut être contre-productif (surcoûts, complexité, calendrier mal calibré, effets fiscaux non anticipés).

Le brief client le résume bien : si vous souhaitez vendre prochainement une société constituée avant 2018 sans entreprendre à nouveau, la holding peut ne pas servir votre objectif. Le bon outil dépend de la stratégie de sortie et des options patrimoniales.

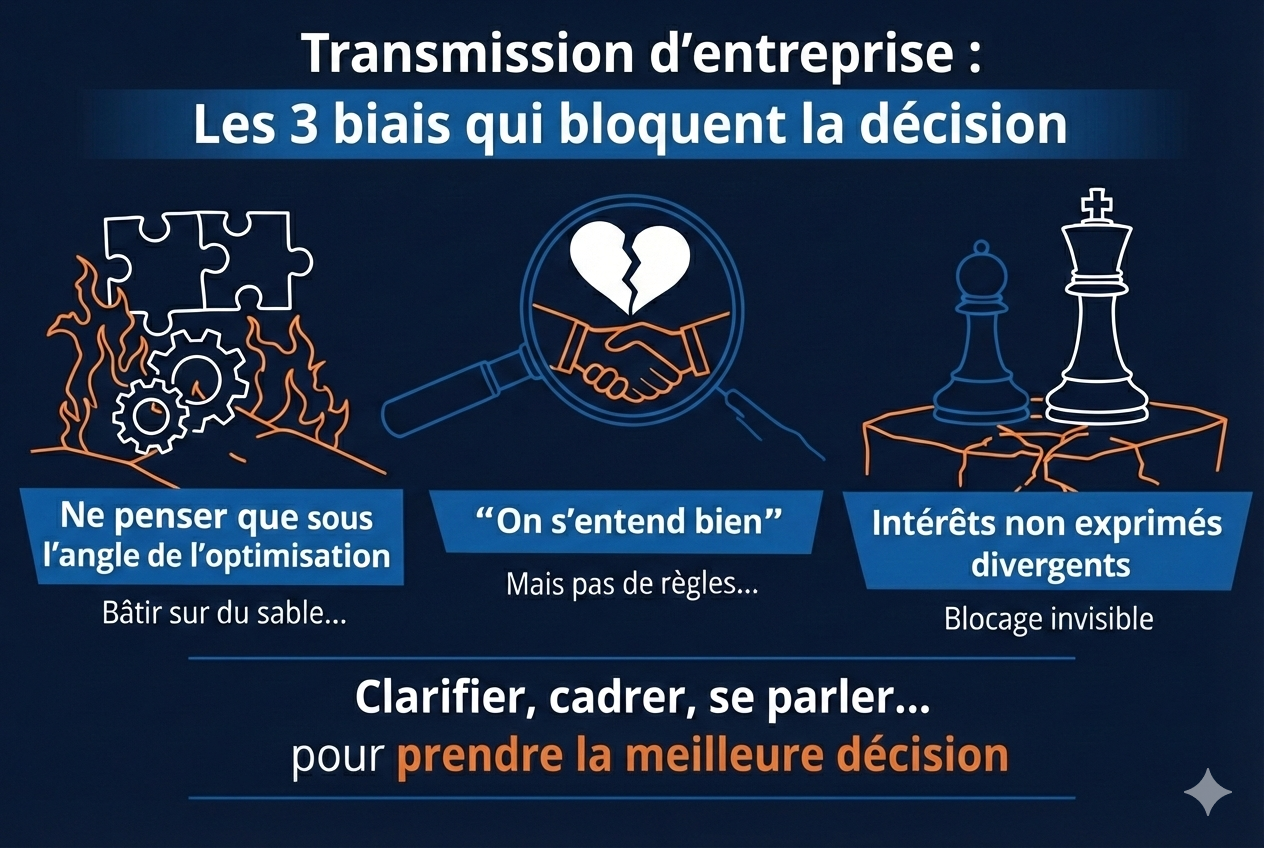

2.3 Scénario C : vous préparez une transmission (familiale ou managériale)

La transmission se joue sur trois axes : valeur, gouvernance et fiscalité. Une holding peut permettre d’organiser l’actionnariat, de stabiliser un contrôle, d’embarquer des enfants, des managers ou des investisseurs, et de clarifier les règles du jeu.

Mais ici encore, la structure doit être pensée avec un fiscaliste : calendrier, fonctions, animation, pactes, et cohérence économique sont déterminants.

3° Les bénéfices possibles d’une holding : oui, mais à quelles conditions ?

Parler des “avantages” d’une holding sans parler des conditions, c’est comme lire une notice sans les contre-indications. Les gains existent, mais ils supposent une exécution propre : flux documentés, gouvernance cohérente, rôle réel de la holding, et une comptabilité irréprochable.

3.1 Gouvernance et pilotage : clarifier qui décide quoi

- Créer un “centre de gravité” : stratégie, budget, arbitrages, rémunération.

- Encadrer une association : rôles, pouvoirs, clauses de sortie, pacte d’associés.

- Isoler les risques : filiales par activité, par pays, par métier.

Le bénéfice principal est souvent la clarté: moins d’improvisation, plus de règles, et une exécution plus sereine.

3.2 Financement et investissements : organiser une stratégie de réinvestissement

Quand l’objectif est de réinvestir, l’enjeu n’est pas “optimiser à tout prix”, mais de rendre le cycle d’investissement fluide: financer une acquisition, soutenir une filiale, provisionner une réserve, sécuriser une trésorerie.

Une holding bien pensée s’accompagne souvent d’une politique de flux lisible : qui remonte quoi, à quel rythme, avec quelle justification économique, et avec quelle documentation.

3.3 Patrimoine et rémunération du dirigeant : arbitrer sans se piéger

Une holding peut s’inscrire dans une réflexion globale : rémunération, dividendes, protection du patrimoine, investissements personnels ou immobiliers, préparation de la retraite. Le point clé : aligner fiscalité et réalité.

Ce qui est “optimal” sur le papier peut devenir fragile si la justification est faible, si les flux ne sont pas cohérents, ou si la holding n’a pas de rôle réel.

FOCUS - L’abus d’optimisation fiscale : le vrai risque, c’est la fragilité

Pourquoi parle-t-on d’“abus” ?

Parce qu’un montage peut être remis en cause s’il est artificiel, sans substance, ou construit principalement pour obtenir un avantage fiscal. Le risque : redressement, pénalités, et un impact financier lourd.

Comment éviter la zone grise ?

En documentant l’objectif économique, en donnant un rôle réel à la holding, en sécurisant les conventions (prestations, management fees, trésorerie), et en validant la structure avec un fiscaliste.

4° Les coûts et contraintes qu’on sous-estime (et qui font échouer le projet)

Une holding n’est pas “gratuite”. Même bien conçue, elle implique des coûts récurrents et une discipline administrative. Beaucoup de déceptions viennent d’un écart entre la promesse imaginée et la réalité opérationnelle.

4.1 Coûts récurrents : juridique, comptable, gouvernance

- Création, statuts, formalités, éventuellement pactes.

- Comptabilité, comptes annuels, obligations de groupe selon l’organisation.

- Assemblées, décisions, conventions, suivi des flux.

Ces coûts sont normaux si la holding sert un objectif durable. Ils deviennent “perte sèche” si la structure ne fait que complexifier.

4.2 Discipline documentaire : la tenue des pièces n’est pas optionnelle

Dans un groupe, ce qui est fragile, ce n’est pas seulement la stratégie : c’est la preuve. Conventions de prestations, conventions de trésorerie, décisions, justification des flux… Tout doit être cohérent et traçable.

Plus la structure est “optimisée”, plus elle doit être “propre”. L’improvisation coûte cher, surtout en cas de contrôle.

4.3 Le piège du “trop tôt” : créer avant d’avoir une trajectoire

Créer une holding sans plan clair revient souvent à empiler une couche juridique de plus, sans bénéfice réel. La bonne approche : définir la trajectoire, puis choisir l’outil minimal efficace.

Un cabinet fiscal peut vous aider à comparer plusieurs options, y compris l’option “ne rien faire” quand elle est la meilleure.

5° Méthode simple pour décider : 10 questions qui tranchent

Pour passer du “on m’a dit que…” à une décision solide, utilisez cette grille. L’objectif n’est pas de cocher des cases, mais d’identifier votre logique: investissement, sortie, transmission, association, protection, ou simplification.

- Voulez-vous réinvestir dans 12–24 mois (acquisition, nouvelle activité) ?

- Votre société génère-t-elle une trésorerie excédentaire régulière ?

- Votre projet est-il plutôt croissance ou cession à court terme ?

- Avez-vous des associés(ou futurs associés) à encadrer ?

- Souhaitez-vous isoler des risques par activité / métier / pays ?

- La holding aura-t-elle un rôle réel(animation, services, pilotage) ?

- Êtes-vous prêt à accepter la discipline documentaire d’un groupe ?

- Votre stratégie patrimoniale est-elle claire (dividendes, rémunération, immobilier) ?

- Le calendrier est-il compatible (ni trop tôt, ni trop tard) ?

- Votre structure résisterait-elle à la question : “Pourquoi avez-vous fait ça ?”

Si vous avez des “oui” structurants sur la croissance, le réinvestissement, l’association et le pilotage, la holding peut être pertinente. Si vos “oui” sont surtout fiscaux, prudence : la robustesse se joue ailleurs.

FOCUS - Une décision se prend avec un scénario, pas avec une rumeur

Que signifie “raison économique” dans la pratique ?

C’est la capacité à expliquer simplement l’utilité de la holding : gouvernance, financement, protection, transmission, acquisition… Si l’explication tient en deux phrases claires et se voit dans les faits, vous êtes sur une base saine.

Peut-on tester avant de structurer ?

Oui : on peut commencer par formaliser un plan d’investissement, des règles de gouvernance, et une trajectoire patrimoniale. Ensuite, on choisit la structure la plus simple qui permet d’exécuter ce plan.

6° Deux mini-cas concrets : quand la holding aide… et quand elle gêne

Les exemples valent mieux que les slogans. Voici deux situations typiques qui montrent pourquoi l’outil peut être excellent ou inutile selon l’objectif.

6.1 Cas 1 : dirigeant “bâtisseur” — réinvestir chaque année

Une PME de services dégage de la trésorerie et vise deux acquisitions sur 18 mois. Le dirigeant veut aussi créer une activité complémentaire. La holding sert de tête de groupe, clarifie les décisions, facilite une lecture consolidée et structure les flux dans le temps.

- Décisions d’investissement centralisées.

- Règles de gouvernance et d’association clarifiées.

- Documentation des conventions et des flux dès le départ.

Résultat : moins d’arbitrages “au fil de l’eau”, plus de pilotage, et un groupe plus lisible pour les partenaires (banques, investisseurs, conseils).

6.2 Cas 2 : dirigeant “sortant” — vendre et tourner la page

Une société mature est en discussion de cession. Le dirigeant n’a pas de projet entrepreneurial ensuite. Créer une holding tardivement “pour optimiser” peut ajouter de la complexité, perturber le calendrier, et créer un risque de montage mal compris par l’administration ou par l’acquéreur.

Dans ce cas, le bon travail consiste souvent à clarifier la stratégie de sortie, le besoin de liquidité, et le projet patrimonial post-cession, puis à choisir l’option la plus robuste.

7° Alliage Conseils : l’approche “simple et robuste” pour sécuriser votre décision

Alliage Conseils est un cabinet d’avocats dédié au droit fiscal en Île-de-France, avec une approche qui combine expertise juridique, coaching professionnel et pédagogie. L’objectif : réduire les risques, sécuriser vos projets d’investissement et vos opérations patrimoniales, et rendre la décision lisible.

Pour aller plus loin, vous pouvez découvrir le cabinet Alliage, le concept Alliage et l’ensemble des services afin d’orienter votre besoin (conseil, contrôle fiscal, fiscalité internationale, patrimoine du dirigeant, transmission…).

7.1 Diagnostic, recommandations, mise en œuvre : une séquence claire

- Diagnostic: objectifs, calendrier, flux, gouvernance, risques et points de vigilance.

- Recommandations: options comparées (holding, alternative, timing, gouvernance).

- Mise en œuvre: sécurisation juridique et fiscale, documentation, suivi.

La promesse : vous éviter une structure “jolie sur le papier” mais fragile en pratique, et construire une solution alignée avec votre stratégie et votre réalité.

FOCUS - Le bon indicateur : la sérénité en cas de contrôle

À quoi reconnaît-on une structuration “saine” ?

À sa cohérence : objectif économique clair, rôle réel de la holding, flux justifiés, conventions en place, décisions formalisées. Si tout est cohérent, vous gagnez en performance et en tranquillité.

Et si je ne sais pas encore si je vais vendre ou développer ?

C’est fréquent. On peut travailler par scénarios (croissance vs cession) et choisir une trajectoire progressive. Le but est de ne pas figer trop tôt une structure qui vous enferme.

8° FAQ : questions fréquentes sur la holding pour dirigeants de PME

1) Est-ce que toutes les PME ont “intérêt” à créer une holding ?

Non. Une holding devient pertinente quand elle sert un objectif concret (réinvestir, acquérir, transmettre, associer, piloter). Sans objectif, elle ajoute surtout des coûts et de la complexité.

2) Quel est le meilleur moment pour créer une holding ?

Quand votre trajectoire est suffisamment claire : projet d’acquisition, stratégie multi-activités, association, transmission. Trop tôt, c’est inutile ; trop tard, cela peut compliquer un calendrier (notamment en cas de cession proche).

3) Une holding protège-t-elle automatiquement mon patrimoine ?

Elle peut contribuer à organiser et isoler certaines activités, mais la protection patrimoniale dépend surtout de l’architecture globale, des garanties, des engagements, et des flux. Il faut raisonner “risque” et “gouvernance”.

4) Qu’est-ce qui déclenche les risques d’abus de droit ?

Les montages artificiels, sans substance, ou construits principalement pour obtenir un avantage fiscal. Le bon réflexe : une raison économique claire, un rôle réel, et une documentation solide.

5) Puis-je créer une holding juste avant de vendre ma société ?

Parfois, mais ce n’est pas un réflexe automatique. Si la cession est proche et que vous ne réinvestissez pas, la holding peut être contre-productive. Une analyse par scénarios évite les mauvaises surprises.

6) “Holding animatrice” : est-ce indispensable ?

Pas toujours. L’important est que la holding ait un rôle cohérent avec la réalité du groupe. Si vous visez une holding animatrice, il faut pouvoir démontrer l’animation (services, stratégie, pilotage).

7) Quels documents faut-il anticiper dès le départ ?

Statuts, décisions, conventions intra-groupe (prestations, trésorerie), justificatifs des flux, et une gouvernance claire (règles d’arbitrage, éventuel pacte). La qualité documentaire sécurise tout.

8) Qui doit m’accompagner pour éviter les erreurs ?

Un fiscaliste et, selon le cas, des conseils complémentaires (droit des sociétés, patrimoine, financement). L’enjeu est de construire une structure utile, robuste et alignée avec vos objectifs réels.

La conclusion - Holding ou pas : choisissez l’outil le plus simple qui marche

La holding n’est ni magique, ni inutile. Elle est efficace quand elle sert une stratégie (réinvestir, acquérir, transmettre, piloter), et fragile quand elle ne sert qu’une “optimisation” mal justifiée.

Le bon critère : la cohérence entre vos objectifs, votre calendrier et la réalité économique. Et n’oubliez pas : l’abus d’optimisation fiscale est dangereux pour votre santé financière. Quand la structure est solide, elle vous fait gagner en performance… et en sérénité.

Envie d’y voir clair ? Prendre RDV pour échanger avec Alliage Conseils et cadrer votre décision sur des bases robustes.